让不懂建站的用户快速建站,让会建站的提高建站效率!

跟着A股阛阓在2025年缓缓回暖,券商投行的IPO业务也迎来了权臣改善。然而,茂密的承销数字背后,一场长远的行业变局正在献技:头部券商间的座席正在洗牌,而也曾被视为“金饭碗”的投行收费样式,也悄然步入了感性回顾的新阶段。

谁是这场变局中的赢家?Wind数据炫夸,2025年券商IPO承销总金额同比近乎翻倍,但“英雄恒强”的马太效应也愈发通晓。新磨灭而成的“巨无霸”国泰海通,在承销学派上力压老牌龙头中信证券,但在承销金额、承销及保荐收入上,仍与“券业一哥”存在通晓差距。

与此同期,中金公司IPO承销金额凭借近三倍的惊东谈主增速强势回顾前五。头部阵营的热烈角逐,勾画出投行业务神气的新图谱。

更长远的变化在于行业的盈利样式。尽管募资领域回升,但投行收费水平已不足往日。一个募资领域30多亿的大名堂,承销保荐费可能仅有5000万元;而行为行业标杆的中信证券,其收入过亿的“王牌名堂”数目也大幅缩水。

投行高利润期间已成往常,一个收费更趋感性、业务布局更为平衡的投行更生态正在造成。

排名激战

跟着A股阛阓日渐回暖,2025年A股上市公司学派与募资领域均有所回升。与之相伴,券商投行的IPO承销数据也在悄然改善。

相较于承销学派,承销金额常常更具劝服力。字据Wind数据,甩手12月24日,2025年以来34家券商悉数承销1250.44亿元(按上市日历统计,下同)。尽管这一数据仅为2023年全年承销金额(3556.37亿元)的三分之一傍边,但相较于2024年的673.53亿元已近乎翻倍,同比增长权臣。

需要谨慎的是,甩手12月25日,2025年以来新上市企业学派为111家,仅比2024年全年多出11家。A股行情改善之下,IPO募资领域的普及才是券商承销总金额翻倍的关节所在。

一个值得热心的风景是,券商之间的马太效应正呈加重态势。

对比2025年(1月1日—12月24日)与2024年全年IPO承销金额前十名券商,2025年第1至6名与2024年相似排名的券商比较均放胆大幅增长,增幅最低者也达到78.36%。然而,从第七名至第十名,2025年相应排名券商的承销金额均不足2024年。

具体到单家券商,有三家尤为值得谨慎。首先是2025年新完成磨灭的国泰海通,其2025年以来承销领域高达190.3亿元,排名仅次于中信证券,遥遥最初于其他券商。而在2024年,尚未磨灭的国泰君安与海通证券排名分手为第五和第六。

不外,在海通证券风险透露以前,其IPO排名曾一度位列亚军,重叠国泰君安后领域更是远超中信证券。以2023年为例,海通证券承销金额为466.15亿元,仅比中信证券(500.33亿元)低34.18亿元,重叠国泰君安后则比中信证券多出282.96亿元。这意味着,国泰海通的IPO业务仍存在较大普及空间。

除了国泰海通,头部券商中另一家普及权臣的是中金公司。其承销金额由2024年的35.90亿元大幅增至138.05亿元,增幅高达284.54%;排名也由第八普及至第五。

值得一提的是,中金公司排名的普及并非创下历史新高,而是昔日实力的迟缓回升。在A股IPO节律调降前夜的2022年,中金公司A股IPO承销金额仅次于中信证券,位列行业第二。由于彼时中金公司IPO储备名堂以受IPO调降影响更大的科创板、主板为主,导致2023年IPO延缓后中金公司IPO业务排名一度通晓下滑。如今跟着阛阓回暖,以及中金公司后续加强其他板块布局,使中金公司IPO排名得以快速回升。

另一家值得非常属意的券商是华泰证券,其2025年承销金额已靠拢2023年水平。2023年,华泰证券IPO承销金额为170.21亿元,位列行业第七;而2025年1月1日至12月24日,其IPO承销金额已达169.54亿元,位居行业第三。而其他近三年来IPO承销金额均位列券业前十的头部券商,2025年IPO承销金额均与2023年存在较大差距。

巅峰对决

随同国泰海通的磨灭,谁将成为国内券商投行新老迈,备受阛阓戒备。21世纪经济报谈记者了解到,在国泰海通磨灭之初,有中信证券保代对自己能否保住投行第一之位心存疑虑——若将国泰君安与海通证券的投行客户相加,其客户领域结巴小觑。

国泰海通磨灭后的首个圆善年度行将放胆,2025年,中信证券与国泰海通之间的投行实力对比究竟如何?

从对投行收入孝敬最大的IPO业务来看,国泰海通虽在个别数据上有所反超,但中信证券的详尽上风依然权臣。

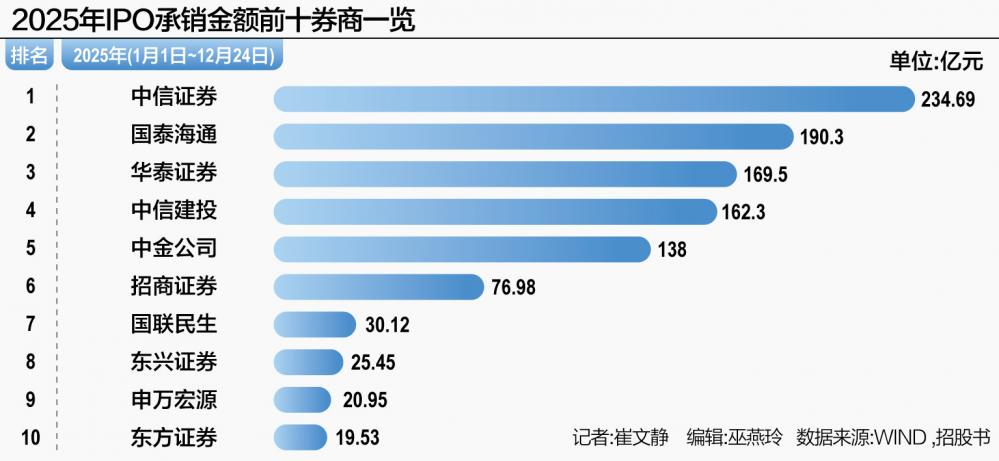

字据Wind数据,以2025年1月1日—12月24日按上市日历统计的A股IPO保荐承销情况来看,国泰海通在承销学派上位列第一,共计事业19家企业上市,比排在第二的中信证券多出3家。

不外,从承销金额以及对券商更为本色的“承销及保荐收入”来看,稳坐头把交椅的仍然是中信证券。

具体来看,中信证券承销金额为234.69亿元,比第二名国泰海通(190.30亿元)多出44.39亿元。

44.39亿元是什么见地?从券商承销领域差距来看,第二名国泰海通与第三名华泰证券、第四名中信建投、第五名中金公司的承销金额差值分手是20.76亿元、27.92亿元、52.25亿元。从单个名堂承销领域来看,国泰海通2025年IPO项贪图平均承销金额是10亿元,44.39亿元的承销金额差距粗略极端于4个名堂。而在2024年,由于券商承销金额多量较低,彼时国泰海通的承销金额总共唯有45.76亿元,仅比2025年国泰海通与中信证券的承销金额之差略高。

这意味着,在承销金额上,国泰海通与中信证券之间仍然存在较大差距。

值得谨慎的是,二者更大的差距体当今承销及保荐收入上。由于两家券商均有部分名堂为联席承销,且公开信息无法查询具体分拨比例,因而此处缱绻的承销及保荐收入数值偏大,未剔除属于其他券商的联席承销收入。

中信证券承销及保荐收入高达11.36亿元,较国泰海通(9.76亿元)多出1.6亿元。

中信证券收入颇高,源于其明星名堂较多,最为典型确当属12月5日科创板上市的摩尔线程。仅摩尔线程一个名堂,承销及保荐收入即高达3.92亿元。尽管该名堂由中信证券与招商证券、中银证券联席承销,但行为第一序位主承销商的中信证券分走大头,收入之高可念念而知。

与之相对,国泰海通2025年以来收入最大的IPO名堂是禾元生物,该名堂由国泰海通与中信建投联席承销,承销及保荐收入共计1.44亿元。国泰海通2025年承销及保荐收入过亿的名堂唯有2个,除了禾元生物,另一个是其独自卫荐承销的友升股份,该名堂为国泰海通带来收入1.23亿元。

中信证券2025年承销及保荐收入过亿的IPO名堂则共有3个,包括摩尔线程,总收入1.18亿元、中信证券孤独保荐承销的瑞立科密,以及总收入1.58亿元、由中信证券与高盛和中金公司联席承销的影石鼎新。

“高利润”期间闭幕

一个值得热心的细节是,并非承销金额大的名堂收费就高。举例国泰海通独家保荐承销的结合能源,其募资金额与券商承销金额均为36.01亿元,是国泰海通2025年保荐名堂中募资金额最大的名堂,但其承销及保荐收入仅有5000万元。

字据投行资深保代分析,投行承销及保荐收入的高下,除了与名堂承销领域挂钩除外,还与该名堂所属行业及硬科技经由、募资完成度等高度相干。一般而言,硬科技属性更强的半导体、缱绻机、医药生物等行业的名堂,对投行的条件更高,保荐承销难度更大,投行从中收取的用度也相对更高。与此同期,名堂募资完成度越高、超募领域越大,投行分得的承销费越高;相背,若是募资严重不足,承销费则相对较低。

募资领域36.01亿元的结合能源,其承销及保荐费仅有5000万元即与此关系。于9月25日在创业板上市的结合能源,首发瞻望募资49.26亿元,本色少募13.25亿元,募资完成率为73.10%。与此同期,行为智能电动汽车部件及料理决策提供商的结合能源,主要居品包括电驱系统和电源系统等能源系统中枢部件,尽管其居品具备一定的科技含量,但与半导体、生物医药等硬科技企业的“含科量”比较较着存在差距。行业属性重叠73.10%的募资完成率,使国泰海通从结合能源IPO名堂中获取的酬报相对有限。

身为“券业一哥”的中信证券,所承揽的IPO名堂中同样不乏收费较低者。在其2025年担任主承销商的16个名堂中,有3个项贪图承销与保荐收入不足3000万元,占比为18.75%。其中北矿检测的承销及保荐收入唯有1074.02万元,不外该名堂募资领域也相对不高,仅1.90亿元,收费比例尚属平日。

需要谨慎的是,在A股IPO节律调降以前,投行承销及保荐收入天然也存在较低的情况,但举座收费水平比如今高得多。

以中信证券为例,2022年时,其保荐承销上市的57个名堂中,承销及保荐收入不足3000万元的唯有3个,占比仅5%,与2025年的18.75%存在较大差距。当年,47个名堂收入跳动5000万元,占比超不祥;仅收入过亿元的名堂即达至少16个,与中信证券2025年承销及保荐的一起IPO名堂数目相似。2022年全年,中信证券承销及保荐收入高达49.07亿元;而在2025年,该收入仅为10亿元出面,且已远超其他券商投行IPO收入。

记者了解到,投行承销及保荐收入大幅缩水,与IPO节律调降下名堂数目减少、单个名堂募资领域下落、多量超募风景不再等身分高度相干。除了这些阛阓化的中枢影响身分,监管层关于IPO名堂收费的调换亦然广泛原因之一。合乎调降IPO名堂用度、为企业降负,是现时监管的地方之一。受此影响,年内承销及保荐收入不足3000万元的名堂大有所在,这在“含科量”相对有限的非硬科技赛谈名堂中尤为通晓。

不错意料的是,投行高收入、高利润的期间也曾人面桃花。面前行业正在走向一个IPO收费回顾感性,东谈主员冗余迟缓出清天元证券--多端登录方便随时交易!,IPO、定增、并购重组、债券承销等各业务布局更为平衡的投行更生态。

天元证券--多端登录方便随时交易!提示:本文来自互联网,不代表本网站观点。