股市:商场再行参预颠簸区间

商场回想

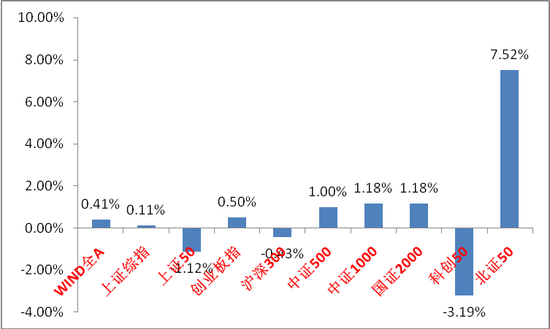

上周A股主要指数涨跌不一,养息中量能提高。

31个申万一级行业中电气建筑、有色金属和钢铁相对发扬较好。

A股主要指数周涨跌幅(%)

贵府着手:wind;统计区间:2025/10/27-2025/10/31

申万一级行业周涨跌幅(%)

贵府着手:wind;统计区间:2025/10/27-2025/10/31

宏不雅数据分析

9月工业企业利润同比增速录得21.6%(8月为20.4%),已联贯两个月实现两位数正增长。主要收获于低基数的影响(旧年9月同比-27%)。大类行业看,2025年1-9月,采矿业、制造业、电热燃水供应业利润累计同比差异下降29.3%、增长9.9%、增长10.3%;本年1-8月累计同比差异下降30.6%、增长7.4%、增长9.4%。制造业中汽车制造业、计较机通讯建筑制造业改善幅度较大,和产业趋势、政策支握不无关系。下流浪费品制造业较弱。另一改善数据是应收账期小幅裁汰(69.2天,同比+3.3天,环比-0.9天),与5000亿的新财政器用干系。四季度跟着低基数效应徐徐灭绝,工企利润增速压力仍在。

10月29日,好意思联储议息会议告示降息25BP至联邦基金办法利率区间3.75%-4.00%,12月1日起扫尾缩表。降息幅度合适预期但后续指引偏鹰,前期海外商场对12月连续降息订价较为充分,但鲍威尔这次强调“远非板上钉钉”。标明好意思联储里濒临12月降息有历害不对,后续不雅察好意思国政府扫尾停摆时代和能否带来更多通胀与服务数据。短期对干系风险金钱酿成相貌压制,如好意思股科技,黄金等。集会当天两国引导碰面,a股涨幅较高干系板块短期简略率出现一些罢了压力。但中永恒逻辑不受影响。

全A/全A非金融2025Q3归母净利润累计同比增速差异为5.54%/3.94%,较2025H1回升2.95/0.70个百分点。板块看,主板/创业板/科创板2025Q3净利润增速差异为+5.02%/+19.23%/-5.01%,较2025H1回升2.63/7.60/10.06个百分点。分行业来看,2025Q3净利润增速排行靠前的主要包括:钢铁、有色金属、非银金融、电子和传媒等。增收又增利的行业主要有电子、计较机、有色金属和非银金融。

股市策略瞻望

商场上周宽幅颠簸,资金面层面,商场量能旯旮提高,养息中量能提高,多种工夫办法走弱。

三季报中公募基金泛TMT重仓比例已达40%,接近历史高位。重叠联储十月会议偏鹰言论、日本央行会议、中好意思生意协定达成,共同驱动好意思元指数走强,带动好意思股和国内涨幅较多的科技板块全线下落。11月到12月,参预宏不雅空窗期,国内紧要会议和中好意思经贸谈判均扫尾,在将来一年维度中好意思生意战强度应会控制,愈加专注于处理国内事宜。国内机构避险相貌增多,短期商场大配景仍将是颠簸,高位板块养息压力较大,应控制一些收益预期。中期看,难言商场结构会就此鼎新。科技板块中永恒逻辑依旧,养息后依然是优先增配标的。而在高切低的另一端,无数红利避险板块暖和周期板块均有基本面层面的问题或空泛永恒叙事,行情进一步长远乃至成为商场干线需要饱和强力的催化出现(如出口承压下的投资浪费政策对冲或在好意思国降息周期下的宽松跟进,这是商场作风能否改造的决定性要素)。在偏宽松的货币政策支握和低利率环境下,商场流动性充足,流动性和相貌环境依旧支握主题性契机不停产生。

永恒维度,中好意思永恒讲和的基调仍是细目,跟着好意思国政策的底线徐徐明晰与握续增多赤字,海外老本商场仍是运转质疑好意思国政府的解决武艺与轨制信誉。但好意思元信用当今仍未被本色撼动,好意思债暂时也不存在大风险。不雅察好意思国老本商场变化与我国事否会迎来计策机遇。面前在好意思国经济出息不细目+好意思联储降息区间中,东谈主民币对好意思元汇率出现提高,如有外资握续流入对我国职权商场也会酿成相沿。其二,在监管多重政策激动下,公募产物被迫化、险资和券商自营等资金永恒化趋势可能进一步强化(扫尾6月30日,五家A股上市大型险企握有股票1.8万亿,同增28.7%,股票和基金成就比例均在10%以上),且从住户角度来看,职权商场赢利效应增多故意于住户逾额进款流入股市(逾额进款55万亿驾驭,当今仅有22%的家庭金融金钱成就在基金和股票上)中永恒维度看商场仍可能迎来成就资金流入。

行业上,关于偏看重的红利类行业,成就比例提议提高,短期商场看重倾向增多是简略率。眷注有催化的红利标的(部分反内卷干系行业和地产链低位标的)和牢固避险属性强的港股红利、金融、农业、贵金属等价值红利。紧要性行业方面,咱们连续重心眷注科技(AI竞赛握续,在面前商场与宏不雅环境下仍是短期功绩与永恒叙事集会最佳的标的。中期看好,不雅察养息节拍和催化。眷注短期有催化的国产算力、深空深海、机器东谈主,产业景气度高及养息幅度较大的港股互联网、NV链等标的催化)。内需与高景气标的(内需板块问题在于宏不雅基本面。此类标的行情启动需要本人强力催化出现或科技行情扫尾,低估值内需和高景气标的如电网建筑、储能、部分机械、化工等在科技养息、商场空泛干线配景下上风突显)。弱好意思元交往(黄金有色等,短期涨幅大重叠多个事件打击相貌,中永恒逻辑仍在)。出海类(在好意思国制造业老本开支提高预期和好意思国关税谈判时代短期在相貌压力中寻找错杀品种或受益于后续政策更大的品种,从下到上择股愈加紧要)干系标的。

风险教导:本材料的信息均着手于已公开的贵府,对信息的准确性、齐备性或可靠性不作任何保证。本材料中的不雅点、分析仅代表公司计划团队不雅点,在职何情况下本文中的信息或抒发的认识并不组成履行投资成果,也不组成任何对投资东谈主的投资提议和担保。任何媒体、网站、个东谈主未经本公司授权不得转载。

海量资讯、精确解读,尽在新浪财经APP

连累剪辑:郭栩彤

天元证券--多端登录方便随时交易!提示:本文来自互联网,不代表本网站观点。